Das Programm des Kultursenders ARTE, in dem man lange Zeit echte informative Hintergrunddokumentationen vorfinden konnte, die im Programm von ARD und ZDF entweder in tiefste Nachtstunden oder ganz in den Orkus verbannt worden waren, hat sich nun offenbar auch der Dämonisierung Russlands, mit Vorliebe in der Person Putins, verschrieben. Nach den jammervollen Machwerken vom 16.01. nun dieser Film mit dem Namen Stalingrad, der – natürlich – als Anti-Kriegsfim daherkommt. In einer Kritik in der ZEIT urteilte damals Andreas Kilb: „Joseph Vilsmaiers „Stalingrad“ ist kein Antikriegsfilm, sondern ein Kriegsfilm mit schlechtem Gewissen.“ Warum wird heute im Kulturkanal ARTE dieser Film wieder gezeigt, nach 25 Jahren? Warum dieser Film, der keine Moral hat, wie Kilb urteilte: „… eine Authentizität, die mit drei Tonnen Dynamit produziert wird, ist lächerlich, und eine Moral, die sich häppchenweise über einen Zweieinhalb-Stunden-Film verteilt, verfehlt ihr Ziel. Übrig bleibt ein Landserdrama, das wie die Quersumme aller existierenden Stalingrad-Geschichten wirkt. Denn Vilsmaiers Film hat nicht nur keine Moral, er hat auch keine Perspektive..“.

Das Programm des Kultursenders ARTE, in dem man lange Zeit echte informative Hintergrunddokumentationen vorfinden konnte, die im Programm von ARD und ZDF entweder in tiefste Nachtstunden oder ganz in den Orkus verbannt worden waren, hat sich nun offenbar auch der Dämonisierung Russlands, mit Vorliebe in der Person Putins, verschrieben. Nach den jammervollen Machwerken vom 16.01. nun dieser Film mit dem Namen Stalingrad, der – natürlich – als Anti-Kriegsfim daherkommt. In einer Kritik in der ZEIT urteilte damals Andreas Kilb: „Joseph Vilsmaiers „Stalingrad“ ist kein Antikriegsfilm, sondern ein Kriegsfilm mit schlechtem Gewissen.“ Warum wird heute im Kulturkanal ARTE dieser Film wieder gezeigt, nach 25 Jahren? Warum dieser Film, der keine Moral hat, wie Kilb urteilte: „… eine Authentizität, die mit drei Tonnen Dynamit produziert wird, ist lächerlich, und eine Moral, die sich häppchenweise über einen Zweieinhalb-Stunden-Film verteilt, verfehlt ihr Ziel. Übrig bleibt ein Landserdrama, das wie die Quersumme aller existierenden Stalingrad-Geschichten wirkt. Denn Vilsmaiers Film hat nicht nur keine Moral, er hat auch keine Perspektive..“.

Alfred Müller von den Nachdenkseiten sieht hier die Vorbereitung eines Kriegs, und wenn man dazu erfährt, dass in Kiew legislative und „moralische“ Vorbereitungen getroffen werden („Russland ist der Agressor“), in den Donbass einzumarschieren, und dass Poroschenko wiederum auf der Münchner Sicherheitskonferenz erscheinen wird, um sich wohl Zustimmung und Rückendeckung zu holen sowie die Sprachregelung zu produzieren, unter der so eine „Operation“ dann der Öffentlichkeit verkauft wird, so verdichtet sich das Bild, und im Zusammenhang mit der gerade erst verkündeten „Nationalen Verteidigungstrategie“ des Weissen Hauses erst recht. Diese Orientierung, diese Ereignisse, diese mediale Begleitmusik verspricht nichts Gutes.

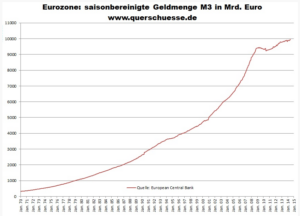

Jeder klar denkende Mensch weiss, dass es keine rationalen Gründe gibt, dass nicht wirklich eine Gefahr droht aus Russland, das ist vollkommen absurd, genauso absurd wie die Kriegslüge Hitler-Deutschlands vom Überfall auf den Sender Gleiwitz. Die wahren Hintergründe für den Drang Nazi-Deutschlands nach Osten lagen damals für jeden sichtbar auf der Hand, und genauso liegen heute die wahren Gründe für den Expansionsdrang der Nato und des diese ja benutzenden US-geführten Westens auf der Hand. Damals war es die „völkische“ Wahnsinnsidee des „Lebensraums im Osten“, den das deutsche Volk brauche, die „arische Herrenrasse“, und heute ist es der „Zugang zu Märkten und Ressourcen“, den die expansionsgierigen und stagnationsgequälten Ökonomien des Westens brauchen, bzw. vor allem deren Kapitalhalter, die verzweifelten Investoren, deren ins Absurde angewachsenen Kapitalmassen keine zufriedenstellenden Renditen mehr generieren können.

„Vorbereitung für einen Krieg?“ weiterlesen →

In seinem Handelsblatt Morning-Briefing vom 30.01. schildert Gabor Steingart die haarsträubenden Hintergründe dieser neuesten Dimension des VW-Abgasskandals, des „Diesel-Gates“. VW hat an Tier- und zeitweilig sogar an Menschenversuchen die Gefährlichkeit der Abgasbelastung von Dieselabgasen testen lassen. Dem Dieseluntersuchungsausschuss des Deutschen Bundestages lagen Berichte darüber vor, und dem ist es egal. Albrecht Müller von den Nachdenkseiten teilt Steingarts Empörung: „Der Herausgeber des Handelsblatts hat den

In seinem Handelsblatt Morning-Briefing vom 30.01. schildert Gabor Steingart die haarsträubenden Hintergründe dieser neuesten Dimension des VW-Abgasskandals, des „Diesel-Gates“. VW hat an Tier- und zeitweilig sogar an Menschenversuchen die Gefährlichkeit der Abgasbelastung von Dieselabgasen testen lassen. Dem Dieseluntersuchungsausschuss des Deutschen Bundestages lagen Berichte darüber vor, und dem ist es egal. Albrecht Müller von den Nachdenkseiten teilt Steingarts Empörung: „Der Herausgeber des Handelsblatts hat den